Налоги и пенсия: государство заставляет людей заниматься сложными расчетами

Новый порядок освобождения от подоходного налога внес неразбериху в налогообложение выплат не только первой, но и второй и третьей пенсионной ступеней, пишет Eesti Päevaleht.

С этого года при расчете не облагаемого налогом дохода принимается во внимание весь доход, в связи с чем в некоторых случаях платежи по добровольной накопительной пенсии подвергнутся двойному налогообложению. Прежде всего с выплат по третьей пенсионной ступени будет удерживаться подоходный налог, как это делалось и ранее. Но поскольку теперь выплаты по второй и третьей ступени принимаются во внимание при расчете совокупного дохода и необлагаемого дохода, то часть людей в следующем году при подаче декларации обнаружат, что с одного и того же дохода подоходный налог заплачен дважды.

На прошлой неделе глава SEB Elu- ja Pensionikindlustus SEB Индрек Холст заявил, что государство обмануло присоединившихся к накопительной пенсии. Банки продавали накопительные решения при обещанном государством условии: подоходный налог с выплат будет составлять 10%. Теперь же людям придется платит в два раза больше. ”Если бы я тогда знал, то, может, куда-то инвестировал бы эти деньги”, — написал Холст.

Для тех, у кого в 2018 году доход будет меньше 14 400 евро, ничего не изменится. Если же годовой доход без учета выплат по третьей пенсионной ступени не превышает 14 400 евро, но в ходе выплат поднимется выше 14 400 евро, то придется заплатить подоходный налог. То же самое касается тех, чей годовой доход составляет до 25 200 евро. Для людей с доходом, превышающим эту цифру, не облагаемый налогом доход вообще не предусмотрен, поэтому выплаты по третьей ступени на них никак не отразятся.

”Старая схема не принимала в расчет свободный от налога доход, поскольку он был для всех одинаков и проблема двойного налогообложения появиться не могла. Нынешняя система не одинакова для всех, поскольку не облагаемый налогом доход разный. Исходя из этого, некоторым людям придется наряду с подоходным налогом с выплат третьей ступени платить дополнительный подоходный налог, а другим не придется, — сказал руководитель по развитию бизнеса в SEB Varahaldus Пеэтер Шамардин. — Плохо то, что в почтенном возрасте люди не могут свободно распоряжаться своими накоплениями, а вынуждены для оптимизации налогов заниматься сложными расчетами и подсчитывать производимые выплаты, чтобы не оказаться, так сказать, на неправильной стороне. Очевидно, что при присоединении к третьей ступени они такого не ожидали”.

Министерство финансов не согласно с утверждениями о двойном налогообложении.

”При внесении изменений в закон о подоходном налоге не было внесено изменений в положения о взносах и выплатах дополнительной накопительной пенсии, то есть третьей ступени. Изменения касаются исключительно расчета не облагаемого налогом дохода. С 2018 года выплаты третьей ступени при определенных условиях добавляются в расчет не облагаемого налогом дохода по аналогии, например, с доходом от отчуждения имущества и выплат с инвестиционного счета”, — сообщило министерство.

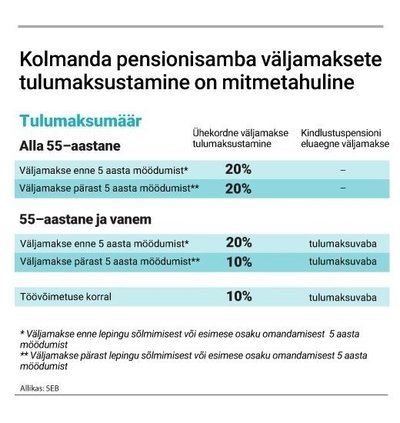

”С целью придания системе страховых платежей дополнительной накопительной пенсии большей привлекательности взносы от подоходного налога освобождены (если они не превышают 15% от суммы выплат, совершенных в течение календарного года, с которых уплачен подоходный налог, или 6000 евро). Возможность вычитать взносы из доходов сохраняется и сейчас. Также при выполнении определенных условий по-прежнему действует более низкая налоговая ставка (10%) на единоразовые выплаты. Кроме того следует отметить, что пожизненные аннуитетные выплаты по-прежнему подоходным налогом не облагаются и не принимаются в расчет при определении не облагаемого подоходным налогом дохода”.

”Также нельзя утверждать, что мы имеем дело с двойным налогообложением. Тот факт, что выплата может быть принята в расчет при определении величины не облагаемого налогом дохода, не означает, что это двойное налогообложение”, — резюмировали в министерстве.