Деньги тают. Что делать с накоплениями II пенсионной ступени в кризис?

(20)

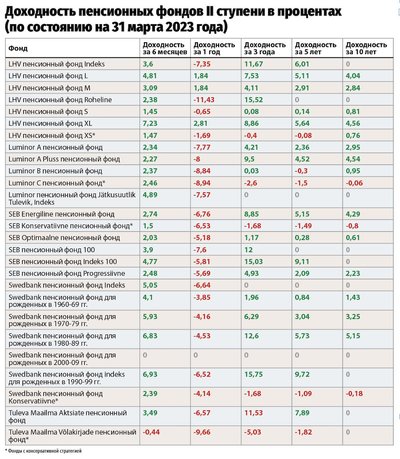

В годовом сравнении практически все пенсионные фонды II ступени показывают отнюдь не радужную динамику – доходность отрицательная. Иными словами, фонды ушли в минус. Ситуация в банковском секторе США и Европы только добавляет паники, и вот уже обычные люди начинаются метаться: то ли забрать свои накопления, то ли сменить фонд в надежде на лучшее. „МК-Эстония“ узнала у специалистов, что нужно делать и когда ситуация нормализуется.

И без того непростое время на фондовом рынке осложнил кризис в банковской сфере США, который затронул и Европу. Из-за того, что на фоне повышения процентных ставок облигации всегда падают в цене, на балансе некоторых банков скопилось слишком много этих ценных бумаг (по сравнению с долей других активов), которые просто невозможно на сегодняшний день реализовать даже по цене покупки. Если все сильно упростить, то Silvergare, Signature Bank и Silicon Valley Bank (SVB) рухнули именно из-за этого, им не хватило ликвидности.

Вложение в облигации всегда считается менее рискованным по сравнению с вложением в акции, правда, и менее прибыльным. У всех банков есть консервативные пенсионные фонды, которые большую часть средств инвестируют в наименее рисковые активы. Такие фонды рекомендованы тем, кому до пенсии осталось немного – таким образом, у человека нет большого риска потерять на акциях много денег, не имея времени на ожидание восстановления рынка. Например, пенсионный фонд Swedbank „Консервативный“ не менее 80% активов инвестирует в облигации, инструменты денежного рынка и депозиты. Остальное инвестируется в акции, недвижимость и другие допустимые активы.

Если посмотреть на доходность всех пенсионных фондов II ступени за три года и пять лет, будет видно, что наибольшие проблемы – именно у консервативных. И те держатели паев этих фондов, кому маячит пенсия на горизонте, сейчас попросту теряют деньги без надежды застать вновь их рост.

В то же время, в годовом сравнении теряют все – и консервативные фонды, и те, что вкладывают средства в более рисковые активы. А кризис в банковском секторе оказывает сильнейшее давление на акции финансовых компаний, в которые, помимо прочего, тоже вложены деньги пенсионных фондов. Что же делать? Как спасти свои пенсионные накопления?

Большинству до пенсии еще далеко

„Сегодня большинству пенсионных вкладчиков еще далеко до выхода на пенсию. Это означает, что в долгосрочной перспективе они, скорее всего, выиграют от подъемов рынка и сохранят свои прочные позиции даже при краткосрочных спадах, – комментирует руководитель сферы пенсий и инвестирования Swedbank Кайре Пейк. – Инвестирование пенсионных средств обычно осуществляется ежемесячно и небольшими суммами. На эти деньги пенсионный фонд накапливает для вкладчика паи. Когда рынки растут, ценные бумаги стоят дороже, и паев накапливается меньше. Но когда рынки падают, паи дешевеют, и вы получаете больше за ту же сумму. В результате регулярного накопления инвестор приобретает новые паи по разным ценам, то выше, то ниже, поэтому во время спада также неплохо инвестировать“.

Только по мере приближения выхода на пенсию, по словам Пейк, текущее состояние финансовых рынков становится более важным для человека, поскольку в этом случае целью является сохранение стоимости активов, накопленных за годы, а не чрезмерный риск, чтобы максимизировать выгоду от накопления для выхода на пенсию.

„Именно поэтому важно, чтобы риск в пенсионном фонде снижался по мере приближения выхода на пенсию. Длительный период позволяет больше времени инвестировать в акции для получения наилучшей доходности. Однако важно помнить, что цены на акции могут быть очень волатильными в краткосрочной перспективе, но исторически акции вносят наибольший вклад в рост активов“, – поясняет Кайре Пейк.

Фонд по дате рождения

Она добавляет, что в рамках II ступени можно инвестировать, выбрав фонд, соответствующий году вашего рождения (генерационный фонд). Это позволит вам оставаться в одном фонде в течение всего срока пенсионного инвестирования, при этом уровень риска будет снижаться с течением времени по мере приближения к пенсионному возрасту.

„Удобно и просто, и не нужно беспокоиться о том, нужно ли менять фонд и когда! – подчеркивает представитель Swedbank. – В анализе пенсионной системы, опубликованном Министерством социальных дел и Министерством финансов в декабре прошлого года, также отмечается, что генерационные фонды – очень разумное решение, в том числе – и согласно международному опыту, поскольку большинство людей не находят времени, забывают или мало занимаются пенсионными инвестициями“.

Поэтому единственное, что, по словам Кайре Пейк, стоит сделать, – это убедиться, что вы инвестируете в правильный пенсионный фонд, который соответствует как вашей толерантности к риску, так и срокам выхода на пенсию.

„Если это так, то нет причин беспокоиться и менять пенсионный фонд! Это правило действует даже в спокойные времена – рынки растут и падают, но с правильным фондом вам не нужно беспокоиться о падении рынка, и вы можете продолжать готовиться к выходу на пенсию, чтобы воспользоваться тем, что вы уже накопили, по более низкой налоговой ставке или даже без уплаты подоходного налога“, – констатирует Пейк.

Замедление инфляции продолжится

Управляющий пенсионными фондами Luminor Вахур Мадиссон поясняет, что консервативные пенсионные фонды могут инвестировать только до 10% своих активов в акции, а оставшиеся не менее 90% могут быть инвестированы в рынки облигаций.

„В прошлом году произошло беспрецедентно быстрое и масштабное повышение процентных ставок, что привело к снижению рыночных цен на облигации. Процентная ставка во многом определяется инфляцией, и быстрая инфляция стала причиной падения цен на облигации. В последние месяцы наблюдается замедление инфляции в основных промышленно развитых странах, и можно предположить, что замедление инфляции продолжится. Тем не менее, говорить о том, что инфляция быстро вернется в удобный для центробанков диапазон 2–2,5%, пока преждевременно“, – считает Мадиссон.

Таким образом, по его словам, крат-косрочно процентные ставки все еще имеют потенциал роста, но долгосрочные процентные ставки формируются за счет охлаждения экономической активности из-за высоких процентных ставок.

„Это создало ситуацию, когда процентные ставки находятся в настоящее время на относительно привлекательном уровне для инвестирования в облигации. Таким образом, выход из среды с нулевой процентной ставкой в течение такого короткого периода принес отрицательную доходность инвесторам в консервативные пенсионные фонды, но на будущее рынки облигаций теперь предлагают привлекательную доходность. Поэтому консервативным вкладчикам пенсионных фондов, которые хранят там свои средства до выхода на пенсию и в пенсионном возрасте, не рекомендуется менять фонд на более рискованный“, – комментирует представитель Luminor.

Он добавляет, что повышение процентных ставок оказало негативное влияние на фондовые рынки в прошлом году, особенно пострадали чувствительные к процентным ставкам сектора.

Сколько лет осталось до пенсии?

„Фондовые рынки уже в значительной степени приспособились к более высоким процентным ставкам. Но период нестабильности может продолжиться, поскольку финансовым рынкам еще не ясно, как долго центральные банки будут повышать процентные ставки, – объясняет Вахур Мадиссон. – В краткосрочной перспективе фондовые рынки все еще находятся в периоде неопределенности, но долгосрочные перспективы по-прежнему привлекательны и подходят для тех, кому до выхода на пенсию осталось много лет“.

При выборе пенсионных фондов, отмечает Мадиссон, самое главное – помнить, через сколько лет вы хотите забрать свои пенсионные активы:

Если до этого момента осталось более 10 лет, пенсионные активы, как правило, могут храниться на 100% в пенсионном фонде, инвестирующем в акции.

Если у вас осталось 5–10 лет, вы можете держать накопления в сбалансированном пенсионном фонде, который инвестирует 50–60% в акции.

Если до дня Х, когда вы планируете забрать деньги, осталось от 3 до 5 лет, то лучше их поместить в пенсионный фонд, который держит до 30% в акциях.

А если до пенсии осталось менее 3 лет, можно было бы копить деньги в консервативном пенсионном фонде.

„Очень хорошо, что люди следят за состоянием своего пенсионного фонда, но далеко идущие решения не должны приниматься, исходя из данных только за один год. Крат-косрочная перспектива отражает временные тенденции на мировом рынке, а для оценки успеха пенсионного фонда необходим более длительный обзор, чем один цикл“, – напоминает Мадиссон.