Готовы ли мы самостоятельно сберегать деньги?

Данное изменение испытает смелость людей взять на себя ответственность за будущее благополучие и проконтролирует финансовую грамотность людей, а также их способность продумывать свои финансовые дела в рамках более долгого периода, чем текущий месяц или два.

Две стороны сберегателей Эстонии

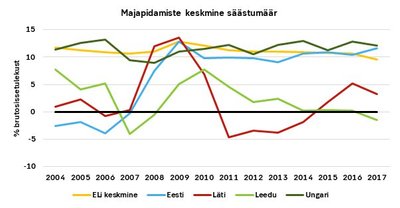

Финансовое состояние домохозяйств Эстонии в целом значительно улучшилось за последние десять лет. Если в конце 2008 года — в начале предыдущего финансового кризиса — вклады домохозяйств Эстонии составляли 3,6 млрд евро, то на сегодняшний день объем вкладов вырос до 7,6 млрд евро. Соотношение вкладов к ВВП в 2008 году составляло 21,8%, а на сегодняшний день это 29%. В масштабах Европы эстонцы также были усердными сберегателями в течение последних лет. В течение последних трех лет средний уровень сбережений в Эстонии (включающих также пенсии II и III ступени) составлял примерно 11% в год, превышая средний показатель по Европейскому союзу. Для сравнения: уровень сбережений Латвии за тот же период составил 3,4%, Литвы — 0,31%.

Если же посмотреть на цифры в Эстонии, то картина уже не такая радужная. Больше чем у половины частных клиентов SEB сбережений на банковских счетах меньше, чем средняя зарплата в Эстонии за один месяц, а у трети четверти клиентов — меньше, чем сумма средней зарплаты в Эстонии за 3 месяца. Таким образом, можно косвенно утверждать, что хоть уровни сбережений и объем накопленных вкладов эстонцев повысились за последние годы, у большой части эстонцев по той или иной причине не возникла привычка сберегать деньги.

Венгрия — хорошая возможность поучиться?

Последними похожий опыт возможной крупной пенсионной реформы Эстонии получили Венгрия и Польша. До 2010 года пенсионная система Венгрии также состояла из трех ступеней, как и в Эстонии: первая ступень — государственная, вторая ступень — обязательная и третья ступень — добровольная. Но в 2010 году правительство Венгрии приняло решение в целях улучшения финансового состояния страны национализировать вторую и третью ступень и объединить их с первой ступенью. Действительно, шаг Венгрии — на несколько градусов круче, чем тот, который сейчас предлагается в Эстонии, но эффект на уроне частного лица сопоставим. В результате реформы как Эстонии, так и Венгрии увеличивается ответственность частного лица за формирование денежных возможностей на период получения пенсии.

Международный менеджер пенсионных и страховых активов Aeogon Group начиная с 2012 года исследует готовность людей к пенсии, опрашивая в каждой исследуемой стране 1000 человек. Исследуются как осознанность людей и их финансовая грамотность, так и привычки сберегать деньги. Ежегодно одной из исследуемых стран была и Венгрия, что позволяет рассмотреть временной ряд изменения позиций и привычек сберегать деньги, начиная с периода, когда только что была проведена пенсионная реформа.

Согласно совокупному индексу готовности к пенсии, разработанной Aegon, (ARRI) готовность опрошенных венгров в период 2012–2018 выросла с 4,8 пункта до 5,13 пункта (максимальная сумма пунктов — 10), то есть готовность улучшилась почти на 7%. Однако средняя сумма пунктов всех стран, исследуемых за тот же период, выросла с 5,3 пункта до 5,95 пункта, то есть на 12%. Таким образом, готовность к пенсии в Венгрии росла медленнее, чем в других исследуемых странах, что, учитывая проведенную в Венгрии пенсионную реформу, благодаря которой будущее благосостояние пенсионного возраста больше зависит от индивида, скорее удивляет. Если рассмотреть подробнее заданные вопросы, то видно, что понимание венграми личной ответственности за благосостояние в пенсионном возрасте выросло быстрее, чем в других странах. Также венгры считают, что их финансовая грамотность — выше, чем у жителей других стран. Тем не менее исследование показывает некоторые результаты, заставляющие задуматься с точки зрения привычек сбережения и планирования; эти результаты присутствуют и в других странах. Почти у половины опрошенных людей отсутствует конкретный план на пенсионный возраст. Кроме того, половина опрошенных людей считает, что они недостаточно сберегают деньги на данный момент. 31% венгров сберегают последовательно, 20% опрошенных сберегают время от времени, а остальные не сберегают совсем. Также 43% людей не определились со стратегией управления своими сбережениями. Все эти цифры с годами улучшились в направлении большей осознанности людей как в Венгрии, так и в других странах. Если же собрать вместе вышеназванные цифры, то осмелюсь предположить, что большинство опрошенных, которые на основе одного или другого вопроса хуже готовы к пенсионному возрасту, совпадают. Это означает, что почти половина населения: 1) не имеет плана на пенсионный возраст; 2) не планирует управление своими сбережениями или их инвестирование; и 3) не сберегает деньги совсем или сберегает эпизодично.

Готовы ли мы?

Если результаты вопросов, касающихся привычек сбережения, похожи во всех странах, то почему мы должны ожидать, что в Эстонии будет иначе? Готовы ли эстонцы начать сберегать деньги, если деньги можно перечислить на инвестиционный счет и оттуда очень даже просто пользоваться ими как частью ежедневных расходов? Есть несколько намеков на то, что в Эстонии похожая ситуация: сотни тысяч людей сумели на данный момент скопить в лучшем случае пару тысяч евро; лишь 35 000 счетов ценных бумаг на бирже Таллинна; низкая активность третьей ступени. Формирование привычки сбережения — очень сложный шаг, который требует постоянной самодисциплины, это я знаю из собственного опыта. Возникнет ли теперь у тех, кто желает самостоятельно инвестировать деньги, освободившиеся из пенсии второй ступени, лучшая возможность для этого? Свободы выбора теперь будет точно больше, чем раньше. Но как начать инвестировать в ситуации, в которой 6% от средней брутто-зарплаты составляет 87 евро в месяц, а минимальные платы за операции на глобальной бирже — не менее 11 евро? Это означает, что, симулируя похожую ежемесячную инвестицию, как происходит сейчас во II пенсионной ступени, платы за операции составили бы 12,5%. Разъяснены ли инвестиционные основы, такие как сложный процент, обратная связь между риском и доходностью, а также важность и преимущества рассеивания?

Это, безусловно, очень обширный эксперимент, результат которого сложно предсказать в долгосрочной перспективе. Но правда состоит в том, что если сегодня деньги будут потрачены, то в будущем будет меньше, на что опереться. Ни с одной системой будущая пенсия не сможет полностью заменить человеку его зарплату. Если снятые из обязательной II пенсионной ступени деньги не будут использованы с той же целью, что и сейчас, то есть для сбережения и инвестиции денег ради будущего, мы не можем надеяться и на то, что уровень жизни наших будущих пенсионеров будет лучше нынешней достаточно средней жизни наемных рабочих или близким к кажущейся идиллией жизни скандинавских или немецких пенсионеров.