Что может означать победа Джо Байдена для финансовых рынков? Комментарий эксперта

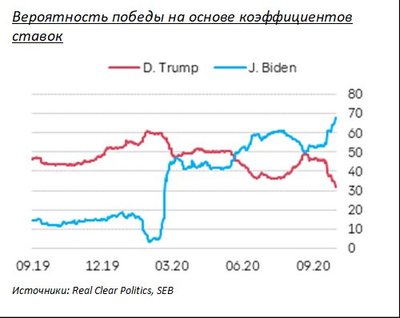

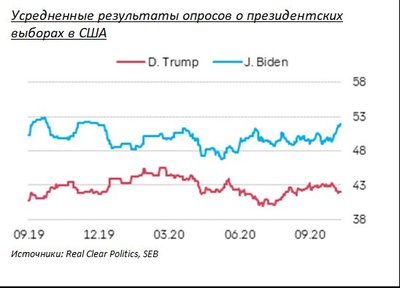

В преддверие назначенных на 3 ноября выборов и экономисты, и инвесторы пытаются предсказать, как возможная победа того или иного кандидата повлияет на цены разных классов активов, и какие компании от этого могут что-то выиграть или проиграть. И если политика действующего президента (как, наверное, и ее ошибочные принципы) более или менее известны, то возможная победа кандидата от Демократической партии вызывает куда больше вопросов. По мере того, как растут шансы Джо Байдена (на это указывают опросы населения и коэффициенты ставок), инвесторы всё чаще задаются вопросом, как повлияет на финансовые рынки его экономическая программа.

Вероятность победы на основе коэффициентов ставок

Усредненные результаты опросов о президентских выборах в США

Еще в июне, когда тема приближающихся президентских выборов только обосновалась в заголовках финансовых новостей, редакция CNN Business составила так называемые ”красный” и ”синий” портфели акций в традиционных цветах Республиканской и Демократической партий. В портфель Джо Байдена вошли компании, занимающиеся возобновляемой энергетикой, производитель электромобилей Tesla, строители инфраструктуры, производители чипов и немецкий биржевой инвестиционный фонд (последний выбрали, потому что кандидат от демократов явно более дружелюбно относится к международной торговле, чем Дональд Трамп). Похоже также, что, по мнению инвесторов, объявленная демократами масштабная реформа здравоохранения принесет прибыль компаниям, занятым в больничном бизнесе, и страховщикам, а более либеральный подход откроет новые деловые возможности для производителей марихуаны. В портфеле Дональда Трампа традиционно представлены энергетические компании, работающие с ископаемым топливом, военно-промышленный комплекс и гиганты Уолл-стрита (Bank of America, Morgan Stanley and the like и т.п.)

Пока синий портфель показывает значительно лучшие результаты: с начала июня он принес невероятные 53,3 процента дохода, тогда как его красный соперник потерял 1,9 процента. Значит ли это, что фондовый рынок твердо ставит на победу Джо Байдена? Такое заявление было бы чрезмерным упрощением, но в то же время очевидно, что предпочтения, которые Республиканская и Демократическая партии отдают определенным секторам экономики, влияют на цены акций. Ярким примером этого могут служить грандиозные планы Байдена в области зеленой энергетики: в его программе есть и полмиллиона зарядных станций, и 500 миллионов солнечных панелей, и 60 тысяч ветряных турбин, и 1,5 миллиона новых энергоэффективных домов, и энергетическая реконструкция четырех миллионов зданий. Всего в ”зеленую” инфраструктуру и связанные с ней рабочие места планируется вложить два триллиона долларов. Даже частичная реализация этих намерений откроет огромные возможности для компаний, работающих с возобновляемой энергией. С другой стороны, если посмотреть на экономику США и фондовые рынки в целом, а не только на отдельные сектора, планы Байдена вызовут не только одобрение.

Результаты ”красного” и ”синего” инвестиционных портфелей

(1 июня = 100)

Источники: CNN Business, Bloomberg, SEB

Демократическая партия традиционно предпочитает большие государственные расходы. Конечно, в стране, где средний возраст мостов составляет 43 года, инвестициям в инфраструктуру всегда рады. Вместе с тем, увеличение государственного аппарата и усиление регулирования (также традиционные атрибуты правления демократов) никак не пойдут на пользу экономике. Кроме того, у больших расходов всегда есть обратная сторона — их нужно финансировать. Налоговая политика представляет собой важный фактор, влияющий на экономику в целом и на финансовые результаты компаний, представленных на бирже. В случае победы Байдена будет повышен подоходный налог на тех, кто зарабатывает в год больше 400 тыс. долларов (1,8% всех домохозяйств), что вряд ли сильно изменит ситуацию в стране. Гораздо большее беспокойство вызывает план поднять подоходный налог на юридических лиц с 21 до 28 процентов и запретить налоговые льготы для крупных компаний. По разным оценкам в течение следующего года это срежет прибыли зарегистрированных на бирже компаний на 9-12 процентов, и это должно заставить инвесторов нервничать, особенно, учитывая текущий исключительно высокий уровень мультипликаторов на фондовом рынке (на момент написания этой статьи отношение цена/доход по индексу S&P 500 составляет 25,9).

Сочетание крупных государственных расходов и повышения налогов вряд ли существенно изменят состояние государственных финансов США: по оценке SEB дефицит бюджета после 2020 года установится на уровне примерно 5% ВВП, каким он был до начала пандемии КОВИД-19. Похоже, что на фоне государственного долга, приближающегося к 140% ВВП, ни одна из двух основных политических сил не намерена принимать этот долгосрочный вызов. Еще менее вероятно изменение политики Федеральной резервной системы. Вполне возможно, Байден последует примеру Обамы и оставит в должности действующего главу центрального банка, ведь решительные действия Джерома Пауэлла в течение пандемии получили одобрение многих экспертов. И даже если новая администрация Белого дома захочет его заменить, уход Пауэлла вряд ли повлияет на денежную политику ФРС, поскольку низкие процентные ставки полезны демократам не меньше, чем республиканцам. А значит, практически неизбежная низкая доходность будет и дальше тянуть вниз обменный курс доллара.

Другим важным фактором, оказавшим за последние четыре года глубокое воздействие на динамику биржевых цен, служит международная торговля. Похоже, что инвесторы ожидают от администрации Байдена меньшей непредсказуемости и спонтанных репрессий (как, например, резкое повышение тарифов), чем это было при Трампе. Возможно, они правы, но также возможно, что только отчасти. Было бы наивно ожидать от администрации демократов отхода от протекционизма. В предвыборной программе Байдена слишком многое напоминает слоганы Трампа в 2016 году (например, принцип ”покупай американское” при проведении конкурсов на государственные поставки), а в некоторых случаях планы идут еще дальше (хорошим примером служит требования отправки грузов только американскими судами). Нет на политических картах и восстановления отношений с Китаем, ведь идея борьбы с несправедливостью в торговле стала популярной на обоих концах политического спектра. И традиционное представление, что демократы лучше относятся к свободной торговле и, в то же время, к иностранным компаниям, ориентированным на экспорт, просто больше не отражает реальность.

В случае победы Байдена реализация его экономической программы, особенно в той части, что не связана с увеличением расходов, в большой степени зависит от того, сумеют ли демократы взять под контроль сенат. У бизнеса есть все основания с беспокойством ожидать расширения государства и увеличения административного бремени, особенно если Байден назначит на ключевые посты своей администрации так называемых ”представителей левого крыла”. Учитывая значительный рост их влияния в партии, это уже не кажется невозможным. Всё это показывает, что у экономической политики Джо Байдена слишком много неизвестных, чтобы инвесторы могли возлагать радужные надежды на его растущие шансы в предвыборной кампании.