Юрист: в долги влезают те, чей доход не позволяет покупать то, что им реально необходимо

(15)

По словам юриста HUGO.legal Мерике Роозилехт, большинство из них берут ссуду не для потребления услуг или товаров комфорта — все больше и больше людей оказываются в долгах, чей ежемесячный доход не позволяет им покупать или потреблять то, что им действительно нужно:

Большинство людей, попавших в заколдованный круг долговых обязательств, являются людьми с низким доходом и не имеют юридических знаний, поэтому большая часть из них также оплачивает необоснованные и устаревшие претензии. Важно помнить, что требования по договору истекают через три года, а максимальная процентная ставка составляет 0,06% от непогашенной суммы кредита.

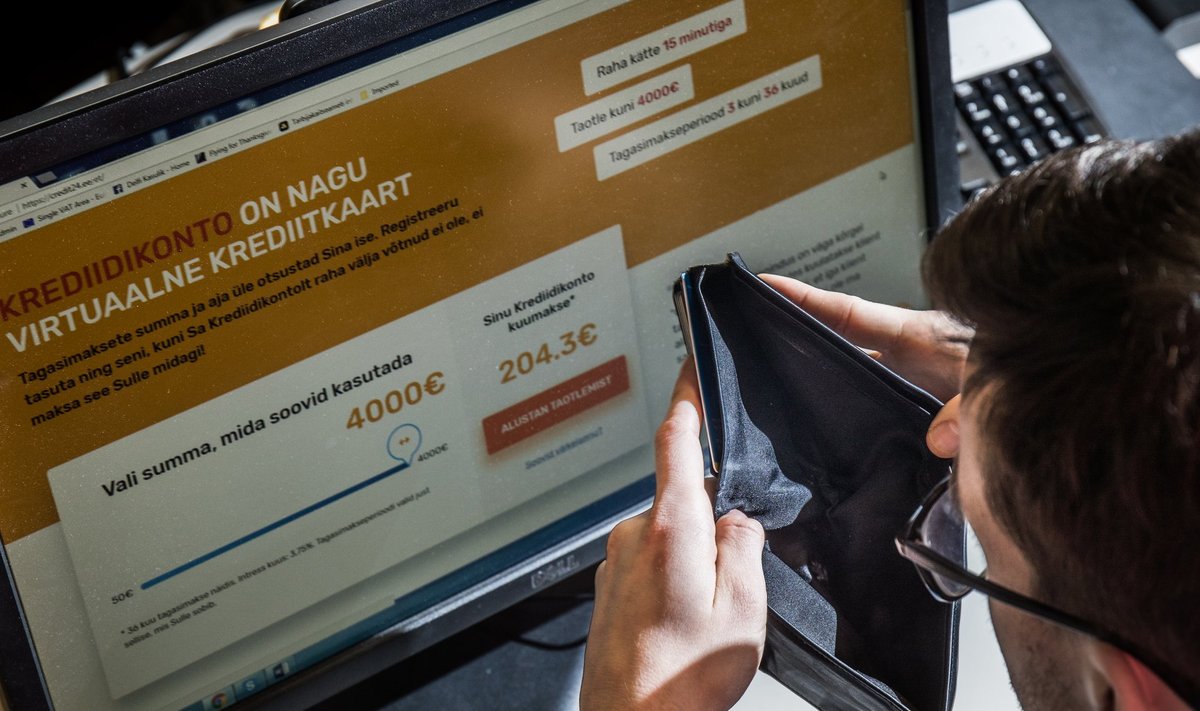

Мы можем спросить, каким же образом так много людей попало в долговую кабалу, и главный ответ заключается в том, что компании, предоставляющие быстрые кредиты, в погоне за выгодой, слишком легко предоставляют ссуды — не проверяя платежеспособность человека, просто при наличии недвижимости.

Поскольку низкие ежемесячные доходы многих людей не позволяют им жить достойно, они в какой-то момент вынуждены брать взаймы для удовлетворения основных потребностей, таких как неуплата за жилье, задолженность за электроэнергию и, если электроэнергия находится под угрозой отключения, быстрого нахождения средств. Затем, помимо жилищных и других важных расходов, должно быть оплачено еще и кредитное обязательство, а поскольку денег на все не хватает и снова возникают долги, берется очередной кредит для погашения предыдущей ссуды. И так этот шар катится до тех пор, пока в один прекрасный момент не обнаруживается, что ежемесячных взносов по ссуде должно выплачиваться больше, чем позволяет ежемесячный доход. Возникает неплатежеспособность, характерная для банкротной ситуации, но этого не могут допустить те, чье жилье подпадает под банкротное имущество.

Я видела много случаев, когда без крова оказывались люди даже из-за небольшого кредита, потому что последующие ссуды для покрытия старых брались в качестве залога на недвижимость, и если ссуда просрочена, жилье человека продается, чтобы покрыть долг.

Поскольку основным заемщиком быстрого кредита является человек с низкими доходами и менее образованный, который нуждается в ссуде независимо от условий и немедленно, он может быть не в состоянии оценить свою собственную платежеспособность. И если кредитор также недостаточно оценивает платежеспособность заемщика и безответственно предоставляет ссуду, результатом будет увеличение просроченной задолженности.

Однако в августе в судебной практике возник прецедент, а именно: суд постановил, что, поскольку кредитор нарушил принцип ответственного кредитования, заемщик не должен полностью возвращать кредит из-за нарушения преддоговорных обязательств. Из этого дела следует, что если кредит был предоставлен без оценки платежеспособности соискателя кредита и у заемщика возникли трудности с возвратом полученного кредита, заемщик вправе потребовать от кредитора компенсацию, то есть денежную компенсацию за все негативные последствия кредита.

Это очень важный прецедент, поскольку тысячи людей находятся в рабстве из-за отрицания у кредиторов того же принципа.

5 рекомендаций как избежать попадания в долговое рабство:

- Тщательно продумайте, для чего предназначен кредит, и воздержитесь от взятия кредита для погашения существующего кредита.

- Не заключайте беспечно графики платежей для погашения долга, если вы не уверены в том, как сформирована сумма долга.

- Если коллекторское агентство предлагает вам график платежей для выплаты долга, убедитесь, что это не является долговым обязательством, по которому вы принимаете дополнительное, независимое от базового, обязательство.

- Если вы хотите рефинансировать кредит, узнайте, как формировалась основная часть нового кредита, и проконсультируйтесь с юристом

- Если вы чувствуете, что больше не в состоянии платить по своим обязательствам, как можно скорее обратитесь к консультанту по долгам или юристу.

Недавно прошло несколько сообщений о новом способе мошенничества, и поэтому я предостерегаю людей от двух ситуаций:

- Не берите ссуду для инвестиций в криптовалюту, так как в последнее время во многих случаях эту возможность предлагали мошенники — всегда проверяйте и консультируйтесь с экспертами.

- Никому не сообщайте свои пароли для доступа в интернет-банк — были случаи, когда мошенники опустошали счет, получив пароли, а также брали несколько быстрых кредитов, которые в дальнейшем переводили на счета разных людей.