13.06.2022, 15:52

Поколению миллениума выход на пенсию видится иначе

ФОТО: LHV

Работай в поте лица, тогда на пенсии сможешь отдохнуть – так, слегка изменив цитату из А. Х. Таммсааре, можно обобщить традиционный взгляд на достижение пенсионного возраста. Недавнее исследование показывает, что поколение миллениума (1980–2000 г. р.) хочет изменить эту концепцию.

Чарльз Шваб, один из крупнейших в мире поставщиков финансовых услуг, компания которого управляет активами в размере более 8 триллионов долларов, недавно провел в США опрос среди 5000 человек, результаты которого были проанализированы вместе с данными из собственной клиентской базы данных и экономическими и демографическими данными, предоставленными третьей стороной. Различные методы моделирования позволили составить представление о том, чем план экономической безопасности будущего и отношение к пенсии у миллениалов (или поколения Y) отличаются от планов других поколений.

Подготовка к выходу на пенсию начинается с первого сэкономленного с этой целью и пущенного в рост евро. Таким образом, этот путь может начаться, по сути, со дня выхода на рынок труда и возникновения дохода. Если более старшие поколения начинали откладывать деньги уже в достаточно зрелом возрасте, где-то в середине четвертого десятка, то, согласно проведенному опросу, среднестатистический представитель поколения Y начинает копить уже в середине третьего десятка, то есть на девять лет раньше, чем их родители из поколения беби-бумеров (1946–1964 г. р.).

Одной из причин этого может быть то обстоятельство, что раньше американские компании брали на себя долгосрочные обязательства по поддержке своих сотрудников после выхода на пенсию, но такие планы финансирования со временем значительно сократились, и теперь людям приходится больше рассчитывать на себя. По данным правительства США, если в начале 1980-х годов 84% работающих на полную занятость людей были связаны с пенсионными планами компаний, то к 2020 году их удельный вес упал до 28%.

Другой причиной может быть тот факт, что в настоящее время во многих американских компаниях при заключении трудового договора человек автоматически присоединяется к системе накопительной пенсии, и определенный процент от его брутто-дохода работодатель вносит на его инвестиционный счет.

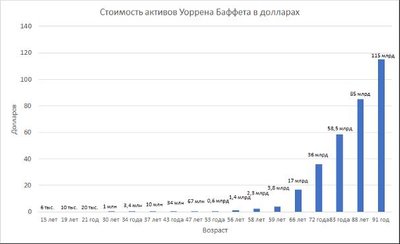

Таким образом, если начинать намного раньше, то кривая геометрического роста сложных процентов будет выглядеть в конце более мощно. В подтверждение этого возьмем, например, Уоррена Баффета, которому в августе этого года исполнится 92 года и который начал инвестировать в возрасте 11 лет, хотя 99% своего нынешнего состояния в 115 миллиардов долларов заработал после 50 лет. Если бы он начал с 25 000 долларов в 30 лет, то при той же долгосрочной доходности (22% в год) к 60 годам заработал бы 12 миллионов долларов.

Исследование Чарльза Шваба также показало, что миллениалы по достижении пенсионного возраста, скорее всего, будут тратить меньше времени на управление своими личными финансами и инвестициями, чем бэби-бумеры и поколение X (рожденные в промежутке от середины 1960-х и до начала 1980-х годов).

В то время как предыдущие поколения продолжают и в пенсионном возрасте наращивать свои сбережения, миллениалы предпочитают тратить деньги – на образ жизни своей мечты и увлечения. По данным Шваба, миллениалы не думают о накоплении определенной суммы денег к моменту выхода на пенсию и связывают свои цели больше с достижением желаемого образа жизни.

Потенциально исходя из этого 48% опрошенных миллениалов ответили, что в пенсионном возрасте у них будет свой дом. В то же время для представителей поколения X и бэби-бумеров владение домом оказывается значительно важнее (74–75%).

Когда-то основатель Amazon Джефф Безос спросил Уоррена Баффета: если его инвестиционные принципы так просты, почему все остальные не следуют его примеру? Баффет ответил на это: „Потому что никто не хочет богатеть медленно“.

Чем позже вы начнете инвестировать, тем больше вам придется откладывать, чтобы достичь таких же результатов инвестиционного пути, какие были бы при начале инвестирования в 20 лет. Поэтому миллениалы, действуя последовательно, могут достичь к пенсионному возрасту большего благосостояния, чем предыдущие поколения, и, таким образом, добиться желаемого образа жизни.

Именно на этих принципах – максимально долгого и последовательного инвестирования – и работает эстонская пенсионная система в виде II и III ступеней. Если каждый месяц вместе с государством инвестировать во II ступень 6% от своей брутто-зарплаты, то накопленная за довольно долгий период времени сумма может показаться небольшой, однако по прошествии десятилетий доходность активов будет увеличиваться все больше и больше. Образно это можно сравнить с тем, как нарастает снежный ком – когда мы только начинаем катать ком, то первый слой снега кажется совсем незначительным, но уже через несколько десятков метров ком становится большим и тяжелым.

И если наконец когда-нибудь уже на пенсии забрать деньги из II и III ступеней, можно воспользоваться еще одним важным плюсом эстонской пенсионной системы. А именно, государство попросит 10% вместо обычных 20% подоходного налога; если же распределить выплаты фондовой пенсии на достаточно длительный период времени, то пенсия будет полностью освобождена от налога.

Ознакомьтесь с пенсионными фондами LHV

Внимание! Это финансовая услуга. Перед заключением договора рекомендуем ознакомиться с условиями финансовой услуги или проконсультироваться со специалистом.