Ничего не понятно? Разъясняем! Расчет не облагаемого налогом минимума вызвал у народа шквал вопросов

Вопрос: Будет ли Налогово-таможенный департамент персонально извещать о необходимости написания заявлений (для применения не облагаемого налогом дохода или для отказа от него) в случае с материнской заплатой, пенсиями и прочим? Или за это отвечает сам человек?

Ответ: По нашим данным, различного рода оповещения планируются Департаментом социального страхования.

Вопрос: К какому времени надо подать Департаменту социального страхования эти заявления?

Ответ: Это вопрос прежде всего Департаменту социального страхования. Со стороны Налогово-таможенного департамента могу сказать, что поскольку изменения вступят в силу 1 января 2018 года, то важно подать заявление еще в этом году или непосредственно в начале нового, поскольку Департамент социального страхования начнет выплату пенсий 5 января.

Вопрос: Дивиденды и двойное налогообложение. Если я переведу доходы с дивидендов на инвестиционный счет, то это будет учитываться как годовой доход или нет? И, если я переведу дивиденды на инвестиционный счет и выведу их оттуда, то придется ли мне платить с этого двойной налог?

Ответ: С 2018 года к доходу человека причисляются дивиденды, полученные от юридического лица, зарегистрированного в Эстонии или за границей, в том числе дивиденды, с которых удержан подоходный налог или с которых уплачен подоходный налог на уровне коммерческого объединения. Поскольку дивиденды причисляются к доходу человека, то они влияют и на величину не облагаемого налогом дохода. Если на инвестиционный счет поступит не облагаемый налогом доход от финансового имущества, которое приобретено на имеющиеся на инвестиционном счете деньги, то такой доход будет учитываться в качестве годового дохода человека в случае, если выплаты по инвестиционному счету превышают остаток взносов на инвестиционный счет.

Вопрос: Работающие пенсионеры. Теперь заявление о не облагаемом налогом минимуме можно/нужно подать как работодателю, так и Департаменту социального страхования. Объясните еще раз, так как у большинства пенсия все равно ниже 500 евро, то при какой зарплате следует подавать работодателю заявление? И если зарплата пенсионера укладывается в 500 евро, то распространяется ли на нее ставка необлагаемоного налогом минимума в полном объеме?

Ответ: Перемена заключается в том, что работающий пенсионер может подать два заявления, если как пенсия, так и зарплата меньше 500 евро в месяц. Это сделано для того, чтобы ежемесячно человек получал на руки больше и не должен был ждать возврата подоходного налога на основании декларации в 2019 году. Например, в ситуации, когда человек получает 400 евро в качестве пенсии и 300 евро в качестве зарплаты, он может использовать освобождение от налога у Департамента социального страхования в размере 400 евро и освобождение от налога у работодателя в размере 100 евро. Если пенсионер получает зарплату в размере 500 евро, то он может предоставить заявление работодателю и все будет в порядке, поскольку он получит свое ежемесячное освобождение от уплаты подоходного налога с 500 евро в полном объеме.

Вопрос: Должны ли подавать налоговую декларацию неработающие пенсионеры, получающие доход из нескольких источников?

Ответ: Если у пенсионера есть иные доходы (например, доход от отчуждения имущества, доход от аренды и прочее), то он должен подать налоговую декларацию.

Вопрос: Будет ли действовать дополнительная не облагаемая подоходным налогом сумма для родителя, начиная во второго ребенка?

Ответ: Дополнительный не облагаемый налогом доход в случае содержания ребенка (в размере 1848 евро начиная со второго ребенка) будет действовать и в новом году. Это не связано с расчетом суммы не облагаемого налогом минимума конкретного человека и новым порядком.

Ответ: Департаменту социального страхования.

Согласно сайту Департамента социального страхования, к облагаемым подоходным налогом компенсациям, выплачиваемым Департаментом социального страхования, относятся пенсии, компенсация ущерба, родительская компенсация или т. н. родительская зарплата (в том числе разница между родительской компенсацией и компенсации при рождении). Не облагается подоходным налогом:

-пособие для пенсионера, проживающего в одиночку;

-семейные пособия (в т. ч. детское пособие, пособие по уходу за ребенком, пособие при рождении ребенка, пособие родителю-одиночке, пособие для многодетной семьи; пособие на ребенка, родитель которого проходит срочную или альтернативную службу; пособие на ребенка, находящегося под опекой или на попечительстве в семье; пособие при усыновлении, пособие на вступление в жизнь);

-возмещение дополнительных затрат компенсации ущерба (в т. ч. на протезы, вспомогательные средства, рецептурные лекарственные препараты, восстановительное лечение, расходы на проезд в медицинское учреждение, расходы на уход за пострадавшим);

алиментная помощь (в т. ч. алиментная помощь во время судебного и исполнительного производства);

-социальные услуги лицам с недостатком здоровья (в т. ч. пособие ребенку с недостатком здоровья, пособие лицу трудоспособного возраста с недостатком здоровья, пособие лицу в возрасте пенсии по старости с недостатком здоровья, пособие родителю с недостатком здоровья, пособие на учебу, пособие на повышение квалификации);

-пособие для репрессированного лица;

-государственное пособие для олимпийского призера;

-пособие для репатрианта;

-государственные компенсации ущерба жертвам преступлений;

-услуги социальной реабилитации (в т. ч. возмещение расходов на проезд, услуга специального попечительства, вспомогательные средства);

-компенсация расходов на психологическую помощь (помощь жертвам).

Департамент разъясняет, что со следующего года размер получаемого освобождения от налога будет подразделяться на три основные группы:

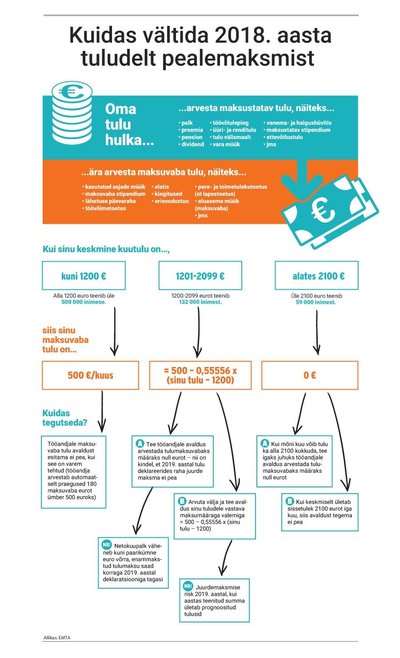

-Если ваш годовой доход составляет до 14 400 евро, то есть 1200 евро в месяц (брутто), то вы можете использовать максимальное освобождение от налога, составляющее 6000 евро в год, или 500 евро в месяц.

-Если ваш месячный доход находится в пределах от 1200 до 2100 евро (годовой доход от 14 400 до 25 200 евро), то размер дохода, не облагаемого налогом, начинает уменьшаться по отношению к сумме 500 евро, и чем сумма дохода ближе к 2100 евро, тем меньше размер дохода, не облагаемого налогом.

-Если же вы зарабатываете свыше 2100 евро в месяц (более 25 200 евро в год), весь доход облагается подоходным налогом, и размер дохода, не облагаемого налогом, составляет 0 евро. Таким образом, ежемесячный доход человека с высоким доходом, в результате данного изменения уменьшится максимум на 36 евро.

Поскольку для расчета дохода, не облагаемого налогом, необходимо знать, к какому диапазону доходов вы относитесь, департамент рекомендует уже заблаговременно подумать о том, каким получится в общей сложности ваш годовой доход. Если, например, в начале года вы не учли какой-либо дополнительный доход (например, доход, полученный от сдачи в аренду квартиры, или премия), то освобождение от налога, рассчитываемое в течение года, может оказаться слишком большим, вызвав тем самым обязательство доплаты подоходного налога в начале 2019 года.

Месячный доход, не облагаемый налогом, рассчитывается по формуле: 500–500/900*(выплата – 1200). Годовой доход, не облагаемый налогом, рассчитывается по формуле: 6000-6000/10800 * (сумма годового дохода – 14400).

Для вычисления правильной суммы освобождения от подоходного налога используйте калькулятор на сайте www.tulumaks.ee.