”Цифры не сходятся”. Читатель подозревает, что сберегательное общество недоплачивает клиентам. Компания объясняет, в чем состоит его ошибка

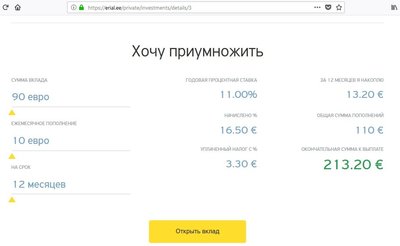

Как изложено на сайте кредитно-сберегательного общества Erial, мы имеем возможность открыть накопительный вклад ERA 180 под 11% годовых, пишет Денис. Он предлагает выставить в калькуляторе на сайте дующие варианты:

- период вклада — 12 месяцев

- первый взнос на накопительный вклад — 90 евро

- ежемесячный дополнительный взнос — по 10 евро

”По калькуляции с сайта Erial мы видим, что общая сумма накопления через год (12 месяцев) составит 200 евро (90 евро сначала и по 10 евро каждый месяц до конца года, в сумме 11 месяцев по 10 евро). Также из калькуляции с сайта Erial мы видим за год (12 месяцев) нам начислят по процентам 16,5 евро минус налог 3,3 евро — остается 13,2 евро. Итого к выплате мы получим 213,2 евро (из которых 200 накоплены нами за год и 13,2 евро — сумма по процентам за год)”, — подсчитывает читатель.

Если же посчитать, сколько составит 11% от 200 евро, то мы должны получить 22 евро без уплаты налогов, а не 16,5 евро, как заявлено по калькуляции Erial, утверждает он.

”Давайте представим, что калькуляция Erial верна и попробуем найти сумму с которой нам начислили 11% за год. За год (12 месяцев) нам начислили по процентам 16,5 евро. Теперь посчитаем от какой суммы начислили этот процент:

- 16,5 / 11 = 1.5 евро (1%)

- 1.5 * 100 = 150 евро.

То есть, за год нам начислили 11% с суммы 150 евро, хотя у нас на вкладе по итогу года будет 200 евро”, — представляет свои подсчеты Денис.

"Провокация со стороны конкурентов" или ошибка в вычислениях

Чтобы узнать, верны ли подсчеты читателя, Delfi обратился к самому обществу Erial за комментарием.

Представитель Erial считает, что данное письмо — либо провокация со стороны конкурентов, либо свидетельствует о недостаточных знаниях уважаемого читателя в сфере финансов. Ошибка читателя состоит в том, что он высчитывает проценты сразу с финальной суммы вклада.

Представитель компании заверяет, что общество в своей работе использует и придерживается финансовых формул, утвержденных Министерством финансов. ”Так как эти формулы используют также и банки, то они считаются банковскими стандартами. Перед применением все формулы проверяются как внутренними аудиторами, так и внешними. При этом происходит постоянный контроль аудиторов”, — описывает Erial связанный с надзором процесс.

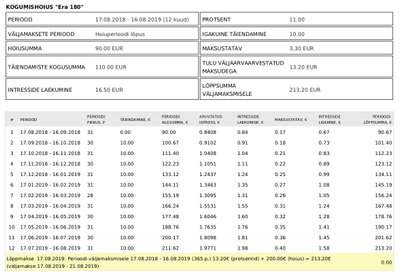

Далее Erial объясняет, в чем состоит ошибка в вычислениях читателя и как проходит вычисление процентов по вкладу на основе все того же примера: накопительный вклад ERA 180 под 11% годовых с суммой вклада в 90 евро и ежемесячным взносом по 10 евро.

”Капитализация процентов (”сложные проценты”) происходит ежемесячно, и заработанные проценты также ежемесячно добавляются к сумме вклада. Так как и сам вклад пополняется каждый месяц, то сумма вклада под конец периода (месяца) увеличивается за счет добавленной суммы”, — описывает процесс представитель компании.

Таким образом, при вкладе в 90 евро за первый месяц после вычета налога набегает 0,67 евро процентов, и сумма вклада к концу месяца увеличивается до 90,67 евро.

В начале второго месяца сумма вклада составляет уже 90,67 евро. Согласно договору, вкладчик должен ежемесячно пополнять вклад суммой в 10 евро. Поэтому проценты уже будут высчитываться с 100,67 евро, и в итоге после вычета налога получится 0,73 евро процентов. Итого к концу второго месяца сумма вклада составит:

- 90,67 + 10 + 0,73 = 101,40 евро

И такая формула действует до конца периода вклада.

”Здесь нет никакого обмана. Ошибка читателя состоит в том, что он высчитывает проценты, предполагая, что проценты высчитываются каждый месяц с 200 евро, но это неверный расчет. Изначально вкладчик делает взнос в 90 евро, и его вклад достигает 200 евро лишь к одиннадцатому месяцу”, — подводит итог представитель Erial.